打印本文

打印本文  关闭窗口

关闭窗口

一家充满争议的品牌,三年狂卖50亿,闪电式融资,估值百亿却在IPO冲刺中“狼狈”退场。它的问题,已经多到解释不清了。

认养一头牛18.51亿元的募资计划泡汤了。

春节前夕,认养一头牛的IPO之路被画上了句号。因保荐人撤销保荐,根据有关规定,上交所终止其发行上市审核。

作为新锐品牌,认养一头牛用一种争议很大的模式,在乳业领域撕开了一道口子。

短短三年,它的主营业务收入从8.47亿元飙升至25.12亿元,涨了3倍,估值高达185亿元。

然而,亮眼的业绩背后,却是无数的争议,被多家媒体质疑涉嫌传销、涉嫌非法集资、虚假宣传等。

这一次终止上市,再次让它的忧患显现了出来。

3年卖出50亿,模式争议很大

在外界看来,认养一头牛是一家擅长“吹牛皮”的新消费品牌。

该品牌创立于2014年,于2016年推出纯牛奶和酸奶两类主打产品。就当时的乳业市场来看,这两类产品与“伊利”“蒙牛”等龙头品牌相比,可以说是毫无竞争力。

于是,认养一头牛另辟蹊径,用一种比较新颖的商业模式及营销方式,在巨头垄断的乳制品行业中撕出一道口子。

该公司最早以众筹模式登场,公开资料显示,众筹开始后,30分钟内便筹资10万元,到第20天众筹结束时,认筹率达到3300%。

到了2017年,它又采用微商模式,引入了“养牛合伙人”的概念,并招募分销员,这些分销员通过卖牛奶和拉好友办VIP会员,获得高达15%的提成。

到2020年,它又推出了三种认养模式,包括云认养、联名认养和实名认养。消费者花钱获得“认养权”或者成为“联合牧场主”,获得认养奶牛的权益和牧场经营分红。

众筹、微商,这些模式本就容易引起争议,除此之外,它的营销方式看上去也非常能忽悠人。

例如,它跟吴晓波等大V推出联名卡,买卡的人可成为养牛合伙人,给这头牛起名字、查看牛的照片、跟踪牛的生长情况。

另外,为体现对高品质和高质量的追求,该公司宣称每头牛都听音乐、做spa,享药浴,喝380米地下深井水,每天伙食费80元。

认养一头牛就是靠这些打法,实现了野蛮增长。2019年至2021年,认养一头牛主营业务收入从8.47亿元提升至25.12亿元,三年累计卖了50多亿,期间的年复合增长率高达72.27%。

与此同时,公司估值也“火箭式”飙升。五年间共获KKR、德宏资本、美团等多家知名机构的五轮投资,估值暴增至185亿元。

2022年7月5日,认养一头牛首次向上交所提交了上市申请,并在2023年2月更新了招股书,拟在主板上市,计划募资18.51亿元。

随着更多公司信息的披露,认养一头牛认养模式背后的秘密被一一揭露,各种质疑、争议、谩骂也随之而来。

先是证监会提出48问,涉及销售模式、奶源、费用率、关联交易等多个情况,要求该公司说明业务模式是否涉及传销、是否涉及非法集资等情况。

之后,外界对认养一头牛的质疑从未停止,《人民日报》、《21世纪经济报道》、《南方都市报》等权威媒体也发文质疑其业务模式。今年春节前,该公司撤回IPO的举动,更是又引发了一轮争议。

“套路”一个接一个,难自圆其说

根据公开资料梳理,外界对认养一头牛的质疑和争议,主要体现在三个方面。

首先,最扎眼的争议围绕认养模式展开。监管部门要求认养一头牛解释,在客户开拓、业务开拓上,是否涉嫌传销,以及是否存在非法集资或非法公开发行业务。

公开资料显示,认养一头牛先是以网络众筹的形式推出“牧场共建人”计划,宣称参与众筹的人可以享受送奶到家服务以及免费牧场亲子游。

后来,它又推出“联合牧场主”活动,消费者花2999元便能获得奶牛认养权外,也可花1万元成为联合牧场主,获得认养奶牛的权益和牧场经营分红。

一开始,人们没察觉这种玩法有什么问题,但结合招股书中认养一头牛“外采奶源产量占比”、“生产外包”、“仍在自建牧场”等信息来看,或许,上述玩法存在通过吸收消费者资金帮助自身建造牧场的嫌疑。

而且,奶牛数量跟用户人数也对不上。招股书的数据显示,截至2021年末,公司奶牛自有奶牛存栏量仅有37062头,且实际能产奶的自有成母奶牛不足1.36万头,根本无法满足1600万会员的认养需求。

认养模式中的销售佣金和邀请奖励,以及下级返佣提成,都跟传销界的“拉人头”非常相像。

有趣的是,在更新的招股书中,该公司又对认养模式只字未提。

另外一个比较大的争议是关于奶源。

在很长一段时间里,认养一头牛都宣称自家产品“使用的均是自有奶源”,但招股书的数据显示,在2020年,自有奶源的产量还不到十分之一。直到2022年6月,认养一头牛的奶源比例也做不到百分百,只有88.17%。

也就是说,这家公司的宣传,一直并非全部属实。

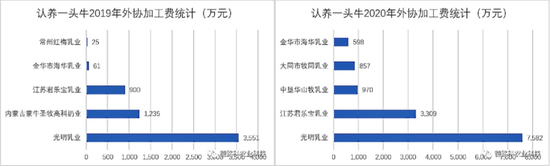

招股书显示,认养一头牛的奶源是向中国圣牧,光明乳业(9.290, 0.09, 0.98%)等多家第三方公司采购的,而且还需要由光明乳业,君乐宝等企业代为加工。2021年,认养一头牛外采数量达8.63万吨,外协加工金额高达1.33亿元。

此外,还有一个BUG是关于养牛成本。该品牌说自己家的奶牛伙食费高达80元/天,但根据其招股书采购成本及奶牛存栏量计算,每头奶牛每天的伙食费仅为宣传的11.76%。实际喂养成本远低于对外宣称的数额。

上述很多问题,该品牌都难以自圆其说。集约化和规模化生产下,怎么保证消费者喝到自己认养的牛所产的奶;牛少了不够认养怎么办;自有奶源为何还要外采……

想扭转形象?没那么容易

或许是为了上市做准备,又或许是深知其中风险。这些年,认养一头牛一边维持正常经营,一边在填补这些BUG。

为了洗脱传销嫌疑,认养一头牛推翻了曾让它出圈的认养模式,修改了会员权益,不再突出销售佣金和邀请奖励,而是换成了一些“入会礼”、“升级礼”、“生日礼”等比较常见的会员权益。

认养一头牛也在努力填补百分百自有奶源的说法。

2020年,认养一头牛首座自有生产基地在山东临沂建成并投入使用,想通过自主加工来改变代工厂加工的情况。投产后,公司逐步转化成以自主生产为主,外协加工为辅的生产模式。

据招股书披露,2019年到2022年上半年,认养一头牛的纯牛奶与酸奶产品的外协加工贡献从100%分别压缩至10%以内与30%左右,逐步抛弃生产贴牌模式。

此外,在2022年9月,认养一头牛邀请央视网“中国品牌新青年”走进自有牧场与工厂,亲自体验养牛、牛奶生产等全流程,希望通过央媒来进行正面宣传,扭转品牌名声来树立品牌形象。

然而,这些操作恐怕仍无法消除其历史问题带来的影响,即便它已经是一家中型体量的农牧业公司了,也逐渐完善了对产业链的布局。但在绝大多数人眼中,它仍是一家充满争议的品牌。

尽管这些争议并未对其经营造成太大冲击,但在当前的资本市场环境下,认养一头牛想上市几乎不太可能了。

去年,“衣食住行”类企业上市本就困难。通过Wind数据及公开报道梳理,2023年已经有超过40家“衣食住行”企业终止审核。

这种充满争议的IPO企业无疑会成为重点关注对象。近年来,证监会全面修订《首发企业现场检查规定》:强化“申报即担责”,越来越多的证券机构开始“明哲保身”,对于一些可能存在商业问题的企业“退避三舍”。

认养一头牛想真正地扭转企业形象,登陆资本市场,怕还是有很长一段路要走。